Reflexos da reforma tributária nos investimentos em energias renováveis por geradoras

A transição energética é um dos principais desafios globais da atualidade e se volta para a ampliação de energias renováveis. O Brasil desponta positivamente nesses aspectos. Em 2023, a participação das fontes renováveis na matriz elétrica alcançou 89,2%, muito acima da média da Organização para Cooperação e Desenvolvimento Econômico (OCDE) de 32,5%.1

A transição energética é um dos principais desafios globais da atualidade e se volta para a ampliação de energias renováveis. O Brasil desponta positivamente nesses aspectos. Em 2023, a participação das fontes renováveis na matriz elétrica alcançou 89,2%, muito acima da média da Organização para Cooperação e Desenvolvimento Econômico (OCDE) de 32,5%.1

Nos próximos dez anos, a Empresa de Pesquisa Energética (EPE) estima que a geração de energia elétrica apresentará crescimento anual de 3,3%, sendo que haverá redução na participação de fonte hidrelétrica e crescimento da geração solar e eólica.2 Para estimular o crescimento destas duas fontes de energia, no entanto, é importante que o sistema tributário contribua para o aumento de investimentos no ativo imobilizado do setor elétrico.

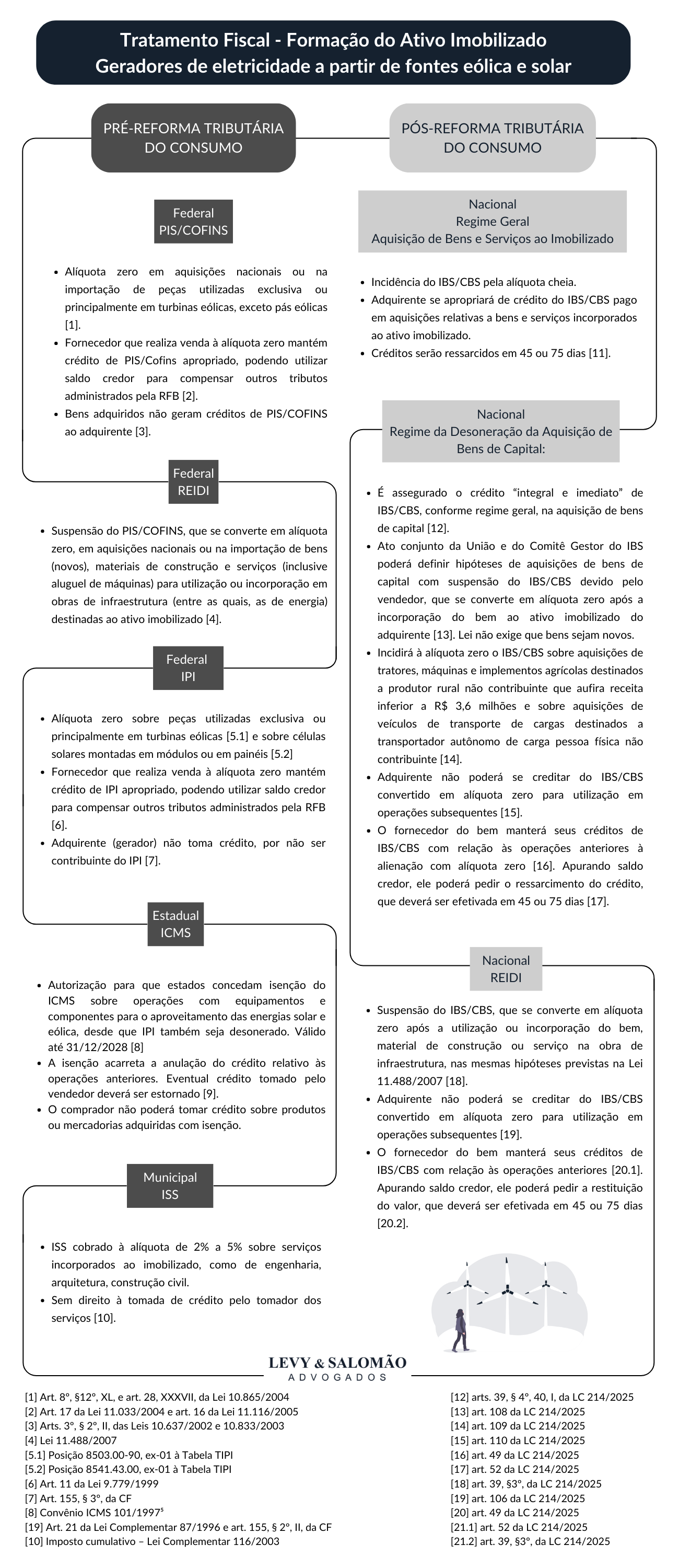

Atualmente, os principais tributos incidentes sobre bens incorporados ao ativo imobilizado são o Imposto sobre Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS); o Imposto sobre Produtos Industrializados (IPI); a Contribuição ao Programa de Contribuição Social (PIS); a Contribuição para Financiamento da Seguridade Social (COFINS) e, sendo o bem importado, o Imposto de Importação (II). Há também o Imposto sobre Serviços de Qualquer Natureza (ISS) incidente sobre serviços de obras incorporadas ao ativo imobilizado.

Tratando-se de investimento em geração solar e eólica, diversos desses tributos são reduzidos ou exonerados, mas não em razão de uma política fiscal nacional uniforme e coerente, o que cria complexidade e impõe custos transacionais indesejáveis. Outros tributos são regularmente cobrados, o que onera a formação do capital produtivo.

A reforma tributária pode representar um passo significativo para a simplificação e desoneração da formação do ativo imobilizado, começando pela instituição de seu tratamento uniforme. Cinco tributos (ou quatro, se considerarmos que PIS/Cofins se comportam como uma única contribuição) serão substituídos por dois, que na prática serão tratados como um (terão a mesma base de cálculo, fato gerador, contribuintes), o que tenderá a simplificar o sistema e reduzir riscos fiscais decorrentes de uma legislação fragmentada.

Isso ocorre porque com a reforma tributária do consumo, instituída pela Emenda Constitucional (EC) n. 132/2023, e regulamentada pela Lei Complementar (LC) 214/2025, os tributos listados acima, à exceção do II, serão substituídos pelo Imposto sobre Bens e Serviços (IBS), de competência dos Estados e Municípios, e pela Contribuição sobre Bens e Serviços (CBS), de competência da União.3

Da seguinte tabela, demonstra-se, a título exemplificativo, a tributação hoje incidente sobre investimento em geração solar e eólica e a que se aplicará com a reforma:

Passamos nos itens que seguem a comentar as principais características no novo regime brevemente mencionadas na coluna da direita da tabela acima, fazendo referências a seus títulos.

Regime Geral. Aquisição de Bens e Serviços ao Imobilizado

O Regime Geral dará ao adquirente de bens e serviços incorporados ao imobilizado o direito de obter o ressarcimento do crédito do IBS/CBS apropriado no prazo de até 45 ou 75 dias contados da data de solicitação do ressarcimento do saldo credor acumulado ao final do período de apuração. O crédito poderá ser apropriado pelo contribuinte quando ocorrer a extinção do IBS/CBS devido nas operações em que seja adquirente (art. 47 da LC 214/2025).

O exíguo prazo de ressarcimento é importante avanço, assim como é o tratamento unificado dado ao IBS/CBS. Na prática, estes novos tributos garantirão ao gerador o ressarcimento de impostos que hoje viram parte do custo de aquisição de seus bens e serviços destinados ao imobilizado (E.g.: IPI, ISS).

O regime depende ainda de regulamentação (art. 40, § 2º, da LC 214/2025), que deverá ser acompanhada atentamente para certificar que a lógica do ressarcimento célere será observada e efetivada, evitando-se que resquícios do atual regime sejam perpetuados.6

Regime da Desoneração da Aquisição de Bens de Capital

Também é positivo o Regime da Desoneração da Aquisição de Bens de Capital. Seu preâmbulo assegura o crédito “integral e imediato” de IBS/CBS, conforme disposições do regime geral, na aquisição de bens de capital (art. 108 da LC 214/2025).

É curiosa a previsão de crédito “integral”, na medida em que a regra geral já assegura ao contribuinte crédito relativo ao IBS/CBS extinto incidente sobre operações em que seja adquirente (art. 47 da LC 214/2025). Curiosa também a previsão que assegura ao contribuinte crédito “imediato”. O dispositivo não assegura o ressarcimento imediato, mas o crédito imediato, o que já está assegurado pelo regime geral.

Interpretação literal desse dispositivo poderia até levar o intérprete à conclusão de que a regulamentação do regime geral poderia limitar e instituir hipótese de diferimento do creditamento quando da incorporação de bens e serviços ao imobilizado. Mas essa interpretação entraria em conflito com interpretação teleológica da LC, que foi desenhado com o objetivo de permitir o creditamento amplo e o célere ressarcimento de créditos de IBS/CBS.

Na sequência, é previsto que ato conjunto da União e do Comitê Gestor do IBS poderá definir hipóteses de aquisições de bens de capital, por contribuinte no regime regular, com suspensão do pagamento do IBS/CBS, que se converte em alíquota zero após a incorporação do bem ao ativo imobilizado do adquirente no prazo previsto. Este ato deverá ainda discriminar os bens alcançados e o prazo do benefício. O regime não compreende serviços incorporados ao ativo imobilizado, de modo que nesse caso o IBS e a CBS incidentes poderão ser objeto de creditamento e ressarcimento na forma do regime geral.

Como se percebe, o Ente Público gozará de discricionariedade para definir a amplitude e, em última análise, a efetividade deste regime de desoneração.

REIDI

A manutenção do Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura (Reidi) no contexto da reforma tributária se mostra como incentivo mais amplo quando comparado ao Regime da Desoneração da Aquisição de Bens de Capital, na medida em que alcança aquisições de bens (novos), materiais de construção, serviços e locação de bens para utilização ou incorporação em obras de infraestrutura destinados ao ativo imobilizado do adquirente, e não apenas aquisições de bens de capital.

Percebe-se também que o escopo do Reidi acabou sendo ampliado. O referido regime é hoje restrito ao PIS/COFINS. Com a reforma, o regime passa a compreender o IBS e a CBS, o que seria equivalente a impactar não só o PIS/COFINS, mas também o ICMS, ISS e IPI.

Conclusão

Sob a ótica da formação do ativo imobilizado, notam-se importantes avanços com a reforma tributária, o que traz inegáveis benefícios às geradoras de eletricidade a partir de fontes renováveis. Passaremos a ter tratamento uniforme e nacional, com simplificação do sistema e redução de riscos fiscais decorrentes de uma legislação fragmentada. É também de se esperar a redução do custo financeiro da formação do imobilizado, o que deve incentivar a expansão da geração.

No entanto, a relevância dessa simplificação vai além do imobilizado. É crucial considerar como as alterações tributárias impactarão as demais etapas da cadeia elétrica – transmissão, distribuição e consumo. A consolidação de um ambiente fiscal favorável à energia renovável exige que essas etapas sejam tratadas de forma integrada. Assim, embora a reforma sinalize um progresso importante, deve-se ter em mente que a transição energética requer políticas fiscais robustas e uma implementação cuidadosa, capaz de conferir incentivos e mitigar barreiras financeiras. Tudo para garantir que o Brasil continue avançando rumo a uma matriz energética mais diversificada, eficiente e alinhada às demandas globais por sustentabilidade.

Notas:

2. Estudos do Plano Decenal de Expansão de Energia 2034

3. Foi também instituído o Imposto Seletivo (IS), que não deve onerar diretamente a formação do ativo imobilizado, especialmente de geradoras.

4. Há também suspensão da incidência do IBS/CBS em aquisições de ativos destinados ao imobilizado de empresa (i) localizada em Zona de Processamento de Exportação (ZPE) (art. 99 da LC 214/2025), (ii) beneficiárias do Reporto (art. 105) e (iii) beneficiárias do Regime Tributário para Incentivo à Atividade Econômica Naval (Renaval) (art. 107).

5. Apesar de o Convênio Confaz 101/1997 textualmente “isentar” do ICMS operações com equipamentos e componentes para o aproveitamento das energias solar e eólica, o Supremo Tribunal Federal, quando do julgamento da Ação Direta de Inconstitucionalidade n. 5.929, concluiu que os convênios são meramente autorizativos da concessão da isenção, que dependeria de deliberação das respectivas casas legislativas estaduais.

6. As regras atuais preveem que o creditamento de ICMS e PIS/COFINS em aquisições de ativos incorporados ao ativo imobilizado se dará de forma diferida. À razão de 1/48 avos no caso do ICMS (art. 20, § 5º, I, da Lei Complementar 87/1996) e sobre os encargos de depreciação no caso do PIS/COFINS (arts. 3º, VI, § 1º, III, das Leis 10.637/2002 e 10.833/2003).

Imagem: Pixabay/Pexels