O hidrogênio (H2) tem ganhado destaque nas estratégias de transição energética, especialmente em indústrias que não encontram na eletrificação direta solução viável, como a de siderurgia, cimento e o de transporte aéreo. Nesse contexto, o Brasil instituiu no final de 2024 o Marco Legal do Hidrogênio de Baixa Emissão de Carbono (Marco Legal) e o Programa de Desenvolvimento do Hidrogênio de Baixa Emissão de Carbono (PHBC) objetivando desenvolver a indústria brasileira de H2.

O hidrogênio (H2) tem ganhado destaque nas estratégias de transição energética, especialmente em indústrias que não encontram na eletrificação direta solução viável, como a de siderurgia, cimento e o de transporte aéreo. Nesse contexto, o Brasil instituiu no final de 2024 o Marco Legal do Hidrogênio de Baixa Emissão de Carbono (Marco Legal) e o Programa de Desenvolvimento do Hidrogênio de Baixa Emissão de Carbono (PHBC) objetivando desenvolver a indústria brasileira de H2.

Com potencial abundante de energia eólica e solar e um sistema elétrico integrado de baixo carbono, o Brasil está entre os mais competitivos para a produção de H2 verde no mundo [1]. Mas essas vantagens naturais podem não ser suficientes para garantir ao País lugar de destaque ante os vultosos investimentos disponibilizados por nações concorrentes. O Brasil precisará ser mais agressivo caso queira efetivamente competir no mercado internacional de H2.

O Marco Legal

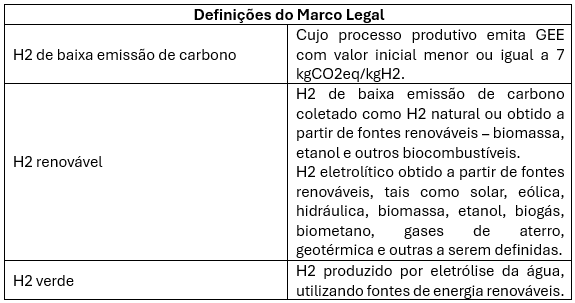

O Marco Legal, instituído pela Lei 14.984/2024, dispõe que as atividades de produção de H2 serão exercidas por empresas ou consórcio de empresas constituídas no Brasil, que tenham obtido autorização da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP), a quem caberá regulamentar o setor. A lei adota a neutralidade tecnológica, admitindo a produção de H2 a partir de diversas rotas.

Foi criado também o Sistema Brasileiro de Certificação do Hidrogênio (SBCH2), que emitirá certificados de intensidade de emissões de gases de efeito estufa (GEE) relacionados ao H2 produzidos no País, com base em análise do ciclo de vida. A matéria será regulamentada, sendo importante que o sistema a ser criado seja compatível com as diversas metodologias internacionais existentes.

Embora o programa de certificação seja de adesão voluntária pelos produtores de H2, ele é que garantirá o acesso aos benefícios fiscais abaixo analisados, na medida em que será a certificação que atestará a baixa emissão de carbono do H2 produzido.

Incentivos Fiscais do Marco Legal

O Marco Legal institui o Regime Especial de Incentivos para a Produção de Hidrogênio de Baixa Emissão de Carbono (Rehidro), que terá vigência de 2025 a 2030. Poderão se habilitar as empresas produtoras e as que exerçam atividade de acondicionamento, de armazenamento, de transporte, de distribuição ou de comercialização de H2 e as de geração de energia elétrica renovável para a produção de H2; ou que se dediquem à produção de biocombustíveis (etanol, biogás ou biometano) para a produção de H2.

Aplicam-se aos beneficiários do Rehidro os benefícios fiscais do Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura (Reidi): exoneração do PIS/Cofins e do PIS/Cofins-Importação na aquisição de bens novos e de materiais de construção ou serviços para utilização ou incorporação em obras de infraestrutura destinados ao ativo imobilizado.

Apesar de o Reidi ter sido preservado e ampliado no contexto da reforma tributária do consumo, há elevada incerteza quanto à possibilidade dos beneficiários do Rehidro continuarem a gozar dos benefícios do Reidi a partir de 2027, ano a partir do qual o PIS e a Cofins serão extintos e substituídos pela Contribuição sobre Bens e Serviços (CBS).

Isso porque, o art. 106 da Lei Complementar (LC) 214/2025 dispõe que apenas “beneficiários do (...) (Reidi)” poderão adquirir bens e serviços com suspensão do Imposto sobre Bens e Serviços (IBS) e da CBS. O art. 28 do Marco Legal dispõe que os beneficiários do Rehidro são beneficiários do Rehidro e não do Reidi. Tratando-se de benefício fiscal, a intepretação há de ser literal.

A alternativa para garantir ao setor de H2 os benefícios fiscais almejados pelo Marco Legal seria alterar o Decreto regulamentar do Reidi (6.144/2007) para que este passe a compreender a indústria de H2, o que seria possível ao considerar que o Reidi, de acordo com a Lei, já compreende projetos de “energia”. Bastaria ao decreto regulamentar dispor que projetos de H2 estariam compreendidos no referido conceito.

O Marco Legal também prevê que empresas enquadradas no Rehidro poderão emitir debêntures incentivadas, cujos rendimentos, quando auferidos por pessoa física, serão tributados à alíquota zero de Imposto de Renda (IR) e, quando auferidos por pessoa jurídica, serão tributados pelo IR alíquota definitiva de 15%[2].

Em contrapartida, o Rehidro exige das empresas beneficiárias (i) aplicação de percentual mínimo em projetos de desenvolvimento sustentável de transição energética no Brasil; (ii) investimento de valor mínimo em pesquisa, desenvolvimento e inovação e (iii) percentual mínimo de utilização de bens e serviços de origem nacional.

Por fim, o Rehidro admite expressamente o ingresso de empresas que estejam instaladas em Zonas de Processamento de Exportação (ZPE), a exemplo do complexo portuário de Pecém – CE. Trata-se de previsão necessária porque a Lei instituidora das ZPE veda que as empresas lá instaladas usufruam de quaisquer incentivos ou benefícios não previstos na referida Lei.

Incentivos Fiscais do PHBC

A Lei 14.990/2024 instituiu o PHBC, que concederá crédito fiscal a produtores que sejam ou tenham sido beneficiários do Rehidro ou a compradores de H2 de baixa emissão de carbono e seus derivados produzidos no território nacional. Este benefício corresponderá a um percentual de até 100% da diferença entre o preço estimado do H2 de baixa emissão de carbono e o preço estimado de bens substitutos (e.g.: o preço do gás natural). O valor do crédito também poderá levar em conta a intensidade de emissão de gases de efeito estufa do H2 produzido (quanto menor a emissão de CO2eq/kgH2, maior o crédito).

Terão acesso ao crédito do PHBC projetos que atendam a procedimento concorrencial, que adotará, no mínimo, como critério de julgamento das propostas, o menor valor do crédito pleiteado por kgH2 produzido (semelhante a um leilão reverso). Será concedido às operações de comercialização ocorridas de janeiro de 2028 a dezembro de 2032, com projetos limitados ao valor global de R$ 18,3 bilhões.

O incentivo terá natureza de crédito de Contribuição Social sobre o Lucro Líquido (CSLL) e poderá ser compensado com débitos próprios relativos a tributos administrados pela Receita Federal ou ressarcido em dinheiro em até doze meses do pedido.

O problema é que este crédito será tributado, uma vez que a lei prevê que ele comporá o resultado operacional da empresa, o que significa submeter o incentivo fiscal à incidência do Imposto de Renda Pessoa Jurídica (IRPJ), da CSLL e do PIS/Cofins.

Há também o risco de exigência do IBS/CBS sobre esses valores, na medida em que o crédito fiscal pode ser visto como importância recebida como parte do valor da operação, na forma do art. 12, § 1º, VI, da LC 214/2025. Essa interpretação não deveria se sustentar, na medida em que a base de cálculo dos tributos deveria estar limitada ao valor cobrado pelo fornecedor do adquirente, não compreendendo valores outros recebidos de terceiros.

Panorama Internacional

Nos EUA, o IRA de 2022 confere subsídios à produção de H2 de baixa emissão de carbono no país. O programa prevê a concessão de créditos de até USD 3 por kgH2 de baixa emissão de carbono produzido nos dez primeiros anos de funcionamento da indústria, cuja construção deve ter início antes de 1º de janeiro de 2033. Não há um teto para concessão do referido crédito, sendo que há estimativas de que o valor global a ser concedido pode superar os USD 100 bilhões [3]. O programa ainda está em fase de regulamentação e sujeito a incertezas políticas relativas à nova administração daquele país.

Por sua vez, a União Europeia instituiu, também em 2022, mecanismo de financiamento intitulado European Hydrogen Bank (Banco de Hidrogênio Europeu), [4] que tem por objetivo subsidiar a produção de H2 verde, obtido a partir da eletrólise da água com energia proveniente de fontes renováveis. Serão conferidos créditos de até €4,5/kgH2 pelo prazo de até dez anos de produção. A forma de seleção dos projetos a serem contemplados com o subsídio também observará o leilão reverso. O European Hydrogen Bank é financiado pelo Innovation Fund, que tem um orçamento estimado em €40 bilhões de 2020 a 2030 [5].

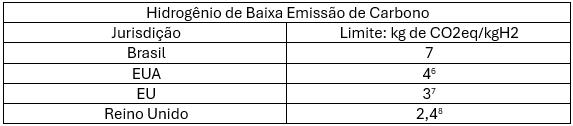

Os recursos disponibilizados por essas jurisdições para incentivar a indústria de H2 são substancialmente superiores aos recursos disponibilizados pelo Brasil. Ademais, essas e outras nações concorrentes adotam limites menores no que diz respeito à quantidade de quilogramas de CO2eq que podem ser emitidos por cada quilograma de H2 de baixa emissão de carbono produzido. Nesse sentido, a título exemplificativo:

Conclusão

Apesar de demonstrarem que o Brasil olha na direção correta, os incentivos concedidos se mostram limitados. O Reidi com seus benefícios representa o principal pilar financeiro do Rehidro, mas apresenta fragilidades no âmbito da reforma tributária do consumo. Por sua vez, os já limitados incentivos fiscais do PHBC serão ainda objeto de tributação por parte da União, o que reduzirá significativamente a repercussão econômica positiva do incentivo aos contribuintes.

Se o país quiser efetivamente incentivar a indústria de H2 e capturar mercado, precisará ser mais agressivo, a exemplo dos EUA e da EU. Terá que incentivar matrizes produtoras para exportação via subsídios fiscais e linhas de financiamento subsidiado e garantido. Precisará também retirar incertezas quanto à aplicabilidade do Rehidro no contexto da reforma tributária e ampliar os benefícios concedidos pelo PHBC, o que poderia ocorrer ao tratar os créditos concedidos como resultado não-operacional.

Imagem: Alena Koval/Pexels

[2] A previsão de emissão de debêntures incentivadas consta do art. 29 da Lei nº 14.984/2024, que por sua vez fez remissão ao art. 2º da Lei nº 12.431/2011.

[8] https://iea.blob.core.windows.net/assets/acc7a642-e42b-4972-8893-2f03bf0bfa03/Towardshydrogendefinitionsbasedontheiremissionsintensity.pdf